...és Ön kinél bankol ?

http://hazipraktikak.network.hu/blog/hazi-praktikak-cikkei/es-on-kinel-bankol

Katonáné Margit

Ha valamilyen távolabbi célra /3-5--10 évig/ gyüjtjük a kis

megtakarításainkat, érdemes azt is figyelembe venni, hogy melyik bank,

milyen erős. Előfordulhat, hogy kivonul az országunkból /a huzamosabb

időn át tartó nagy vesztesége miatt/, és ilyenkor igen bonyolulttá válik

az ügyintézés ezekkel az intézetekkel.

Ezek után nézzük a saját bankunk helyét ...

http://www.portfolio.hu/vallalatok/penzugy/8392885_milliardos_veszteseg_negy_magyar_banknal_itt_a_friss_rangsor.189270.html?utm_source=hirstart&utm_medium=portfolio_linkek&utm_campaign=hiraggregator

800 milliárdos veszteség négy magyar banknál - Itt a friss rangsor!

|

2013. szeptember 17. 14:27

|

|

/részletek a cikkből/

Melyik a

legnyereségesebb és a legveszteségesebb bank Magyarországon? Melyikük

bánik a legjobban a tulajdonosok pénzével? Melyik bank keres arányosan a

legtöbbet a kamatokon, és melyik a legkisebb hitelezési veszteséggel

működő pénzintézet? Többek között ezekre a kérdésekre kaphatunk választ,

ha a Pénzügyi Szervezetek Állami Felügyelete által a közelmúltban

kiadott Aranykönyv adatait áttekintjük. Cikkünkben a magyar bankok

2012-es rangsorát és elmúlt néhány évi teljesítményét mutatjuk be.

Cikkünkben a magyar

számviteli szabályok szerinti egyedi PSZÁF-adatok alapján egységesen

végeztük el a számításokat, így azok eltérhetnek a bankok által közölt

adatoktól.

Ahogy arról negyedévről negyedévre beszámol a

Portfolio.hu, a magyar bankszektor 2010 óta veszteségesen működik. A

PSZÁF most közzétett Aranykönyve részletesen bemutatja az egyes bankok

2012-es eredményét. A számok tanúsága szerint tavaly összesen 179,2

milliárdos adózott veszteséget könyveltek el a részvénytársasági

hitelintézetek (továbbiakban: a bankok) Magyarországon.

Valószínűleg

a jórészt 2011-ben elkönyvelt végtörlesztéssel magyarázható, hogy

tavaly kisebb volt a veszteség az egy évvel korábbinál, emellett eggyel

nőtt a nyereséges bankok száma is. 2012-ben a bankok 61%-a volt

nyereséges, egy évvel korábban csak az 59%-a. Az eredmény összegét

tekintve azonban a

veszteséges bankok voltak többségben.

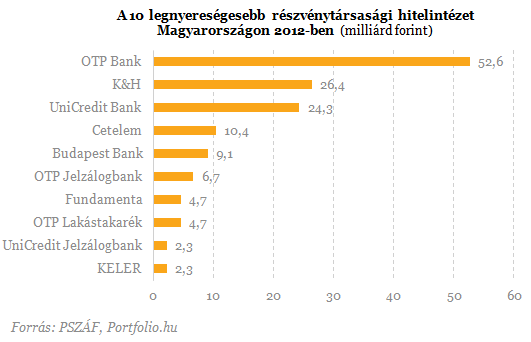

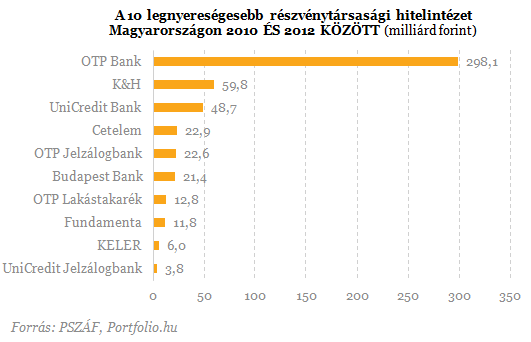

A

statisztikából teljeskörűen kiderül a nyereséges bankok kiléte is. A

legnyereségesebb bank az elmúlt években végig az OTP volt, így 2012-ben

is a maga 52,6 milliárd forintos profitjával. A K&H és az UniCredit

fért fel ezúttal is a dobogóra.

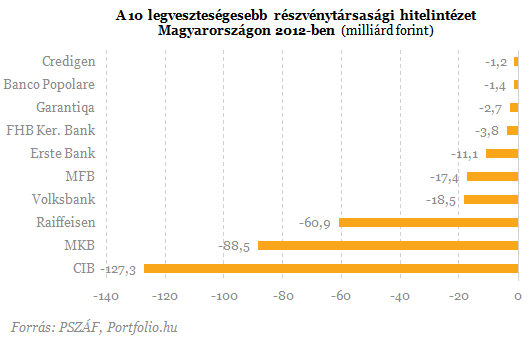

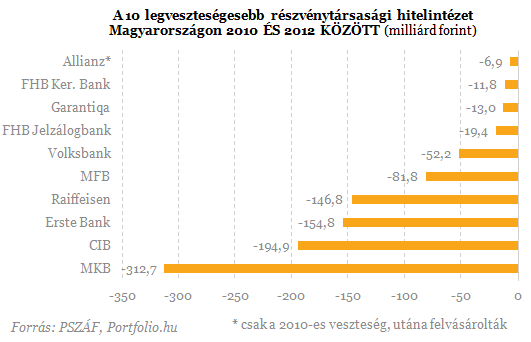

A

legnagyobb veszteséget a CIB (127 milliárd), az MKB (89 milliárd) és a

Raiffeisen (61 milliárd) szenvedte el, de a Volksbank, az MFB és az

Erste sem muzsikált jól. A veszteségek nagy része e bankoknál a

projektingatlanhitelek portfólióján keletkezett, ezt egészítette ki a

mindenkit sújtó magas adóterhelés.

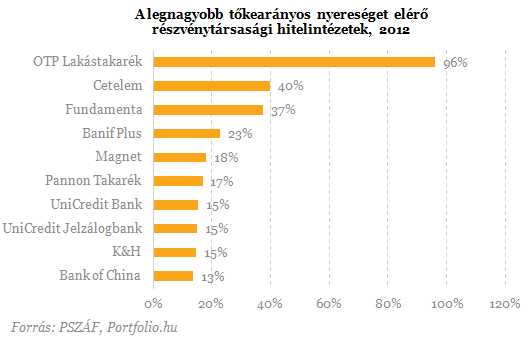

Relatív

értelemben, a tőkearányos eredmény alapján viszont két

lakástakarék-pénztár és a magas kamatmarzzsal jellemezhető fogyasztási

hitelezésben utazó Cetelem teljesített a legjobban.

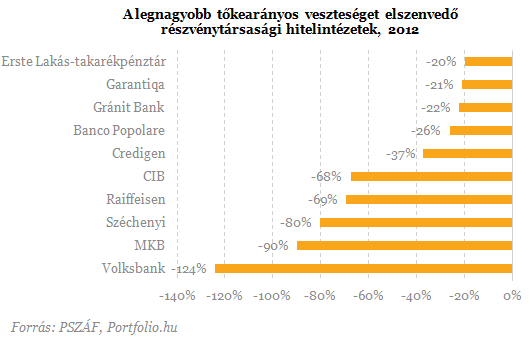

Az

átlagos tőkéjére vetítve a Volksbank volt a legveszteségesebb, ezt az

MKB és a Széchenyi Bank követte. A listán több kisebb, a méretgazdaságos

működést egyelőre el nem érő hitelintézetet találunk.

Érdemes

megemlíteni, hogy a bankszektor eredményesség alapján az elmúlt három

évben mindvégig rendkívül szétszabdalt volt. Míg azonban a négy

legnagyobb abszolút nyereséget elérő bank (OTP, K&H, UniCredit,

Cetelem) összesen 430 milliárd forintos profitot ért el négy év alatt, a

négy legnagyobb veszteséget elszenvedő banknál 809 (!) milliárdos

mínusz keletkezett. Hogy ezek a bankok nem mentek csődbe, az az

anyabankok folyamatos tőkepótlásának köszönhető.

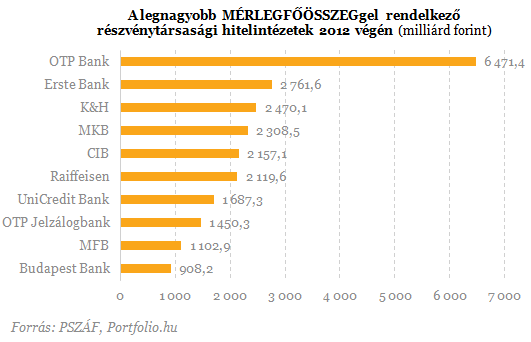

A

legnagyobb bank 2012 végén továbbra is az OTP volt, a második az Erste,

a harmadik pedig a K&H. A dobogós helyekért vívott küzdelmet

általában jelentősen befolyásolja a forint árfolyammozgása, hiszen a

nagyobb devizahitel-portfólióval rendelkező bankokat előbbre tolhatja az

árfolyam gyengülése.

A

tíz legnagyobb bank közül az OTP, az MFB és az Erste bővítette csak

mérlegfőösszegét az elmúlt négy évben. Tavaly ez egyik banknak sem

sikerült a tíz közül.

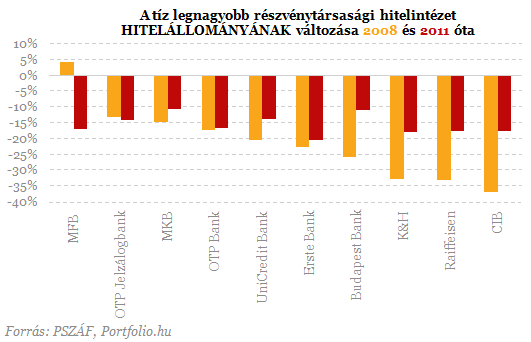

A

hitelállomány említett visszaeséséből az összes magántulajdonban lévő

társaság kivette a részét: egyedül az MFB hitelállománya emelkedett. A

legnagyobb visszaesést a CIB, a Raiffeisen és a K&H mutatta négy év

alatt, tavaly az Erstéé, sőt az MFB- és az OTP-é is jelentős volt.

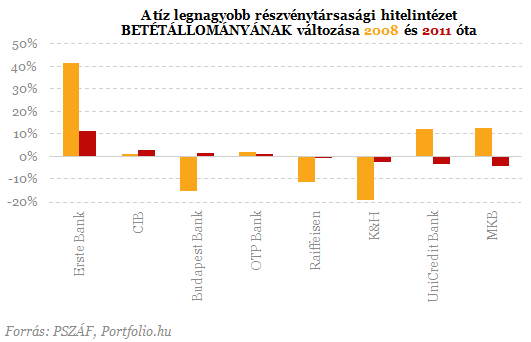

A

betétgyűjtésben az elmúlt négy évben és tavaly is az Erste volt a

legerősebb. A CIB tavaly növelte, összességében nagyjából szinten

tartotta betétállományát. Az alábbi ábrán a tavalyi teljesítmény alapján

állítottuk sorrendbe a bankokat, hiszen a kamatcsökkentési ciklus

idején ez igazán érdekes.

A

bankok eredményességét a (főleg hiteleken elért) kamatmarzs erőteljesen

befolyásolja. A fogyasztási hitelezésben erős Budapest Bank

hagyományosan a legmagasabb kamatmarzzsal rendelkezik, és az OTP is

meglehetősen erős ebben. A sor végén a vállalati hitelezésben erős (és

ezért alacsonyabb átlagos kamatmarzzsal dolgozó) CIB és MKB kullog.

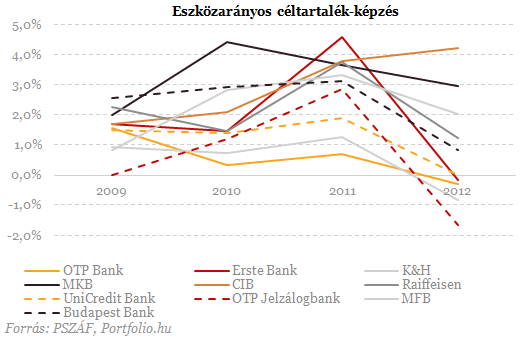

Végezetül

bemutatjuk a hitelezési veszteségeket mutató ábrát is. Ez egészen

2011-ig jól mutatja a hitelportfólió folyamatos romlását. A romlás

2012-ben is folytatódott, ám ez a bankok többségénél nem jelentkezett

tavaly az említett soron, ugyanis tavaly az első negyedév (kapcsolódóan a

végtörlesztéshez, amelyre tetemes veszteséget képeztek meg előző

negyedévben a bankok) céltartalék-visszaírásokat is hozott.

Kommentáld!